Nuevo Esquema Previsional de Macedonia Acumula más de 105 mil Afiliados. |

Introducción del Segundo Pilar comenzó a operar en enero

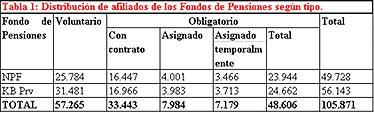

Con éxito está operando la implementación del nuevo Sistema de Pensiones de Macedonia, que en lo central introduce un Segundo Pilar de ahorro obligatorio y administración privada de los fondos previsionales. Este actual esquema de capitalización comenzó a operar en enero de este año y ya suma 105.871 afiliados, de los cuales 57.265 son voluntarios y 48.606 son obligatorios.

La Agencia Supervisora del Seguro Financiado de Pensiones (MAPAS), organizó y llevó a cabo una licitación internacional en julio de 2004, para otorgar licencias a 2 compañías de pensiones que reunieran los requisitos legales y ofrecieran las comisiones más bajas. Luego, en abril de 2005, se emitieron 2 licencias para establecer compañías de pensiones que administrarán los fondos de pensiones por 10 años. En junio de 2005 se iniciaron las actividades relacionadas con la administración de los fondos de pensiones. Las dos Administradoras autorizadas fueron Akcionersko drustvo za upravuvanje so penziski fondovi NOV PENZISKI FOND Skopje, la que administra NOV PENZISKI FOND Otvore penziski fond, y KB Prvo drustvo za upravuvanje so penziski fondovi AD Skopje, la que administra KB Prov otvoren penziski fondi Skopje.

Los fundadores de NOV PENZISKI FOND Skopje, son Nova Ljubljanska Banka DD, Ljubljana, Republica de Eslovenia, que representa el 51% del capital social de la Administradora, y Tutunska Banka AD, Skopje, Republica de Macedonia, que representa el 49% del capital social de la Administradora. El capital inicial de la Administradora es 1.5 millones de Euros.

Mientras que los dueños de KB Prvo drustvo za upravuvanje so penziski fondovi AD Skopje son Prva pokojninska Druzba DD Ljubljana, Republica de Eslovenia (representa el 51% del capital social de la Administradora), y Komercijalna Banka AD Skopje, Republica de Macedonia (49% del capital social de la Administradora). El capital inicial de la Administradora es 1.5 millones de Euros.

El proceso de afiliación al Seguro Obligatorio de Pensiones e Invalidez, que comenzó en septiembre de 2005, contempla dos categorías globales de contribuyentes: Los Afiliados Obligatorios: Son todas aquellas personas que entran al mercado del trabajo a contar del 1° enero de 2003. Están cubiertos por el Seguro Obligatorio de Pensiones e Invalidez. Los Afiliados Voluntarios: Son todos aquellos trabajadores que ya hayan ingresado al Seguro Obligatorio de Pensiones e Invalidez, es decir, antes del 1 de enero de 2003, podrán optar por afiliarse voluntariamente al nuevo sistema. A marzo de 2006, el total de afiliados alcanzó a 105.871 personas. De este total, 57.265 fueron voluntarios y 48.606 correspondieron a contribuyentes obligatorios (Ver tabla 1).

Los afiliados, que son miembros obligatorios del Segundo Pilar, han sido asignados temporalmente por MAPAS a un Fondo de Pensiones mediante una selección aleatoria inmediatamente después de su contratación, para asegurar que sus activos sean invertidos desde el primer día de su afiliación al Fondo de Pensiones. Estas personas tienen el derecho de escoger el Fondo de Pensiones al que quieren pertenecer dentro de un periodo de 3 meses. Cabe consignar que si éstos no definen su opción hasta el final de ese periodo, seguirán como afiliados del Fondo de Pensiones al cual fueron asignados temporalmente.

La tasa de contribución al sistema de pensiones es del 21,2% del sueldo bruto y se desglosa: 13,78% para el primer pilar (financiar pensiones de vejez, incapacidad, sobrevivencia y garantía mínima) y 7,42% para el segundo pilar (financiar exclusivamente pensiones de vejez). Comisiones: De acuerdo a la Ley del Seguro Financiado de Pensiones, las Administradoras de Pensiones podrán cobrar las siguientes comisiones a los activos de los Fondos de Pensiones por su trabajo:

Comisión de Contribución: Esta comisión se basa en las contribuciones pagadas por cada afiliado individual. La Comisión de Contribución se expresa como un porcentaje y se paga a la Compañía de Pensiones a través de un descuento de un porcentaje fijo de las contribuciones. Éste se paga antes de que se conviertan las contribuciones a cuotas del Fondo de Pensiones. Esta comisión formó parte del procedimiento de licitación y ningún cambio futuro en este porcentaje podrá llegar a ser más alto que el ofrecido en la documentación de la licitación. El porcentaje ofrecido por las dos Compañías de Pensiones ganadoras era del 9,9%, pero ahora, para atraer un máximo de afiliados, las dos lo han bajado al 8,5% de las contribuciones.

Comisión de Administración de Activos: Esta comisión definida por ley- se paga mensualmente, a un monto de 0,05% del valor del total neto de los activos en cada cuenta del Fondo de Pensiones.

Comisión de Traspaso: Esta comisión se paga después que un afiliado se cambia de un fondo a otro, después de haber pertenecido al primer fondo durante menos de 24 meses.

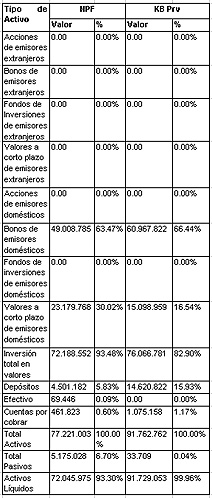

Activos de los Fondos de Pensiones Capitalizados Obligatorios (segundo pilar) y el valor de las unidades de contabilidad de los Fondos de Pensiones.

Las contribuciones y las comisiones dadas son mensuales mientras que los activos líquidos son acumulados.(valores en US$)

|

De acuerdo a la Ley del Seguro Financiado de Pensiones, solamente está permitido invertir los activos del Fondo de Pensiones para maximizar la rentabilidad de las inversiones, únicamente a beneficio de los Afiliados del Fondo de Pensiones. La política de inversión de las Compañías de Pensiones debe garantizar la seguridad de los recursos del Fondo de Pensiones, la diversificación del riesgo de inversión y un nivel adecuado de liquidez. Por lo tanto, MAPAS ha dictado normas estrictas en la Ley y en los Reglamentos relacionados a ella. Estas normas se refieren a la calidad de los instrumentos financieros elegibles para la inversión de los activos del Fondo de Pensiones e imponen límites cuantitativos para ciertos instrumentos financieros. Los Bonos de emisores domésticos incluyen:

· Bono fiscal continuo

· Bono fiscal por desnacionalización

· Bono fiscal por liquidación de las reclamaciones por los ciudadanos en base a depósitos en moneda extranjera

Los valores a corto plazo de emisores domésticos incluyen:

· Bono del Tesoro a 3 meses

· Bono del Tesoro a 6 meses

· Bono del Tesoro a 12 meses